| Critères | Retraite progressive | Retraite classique |

|---|

* Les résultats sont des estimations et peuvent varier en fonction des situations individuelles.

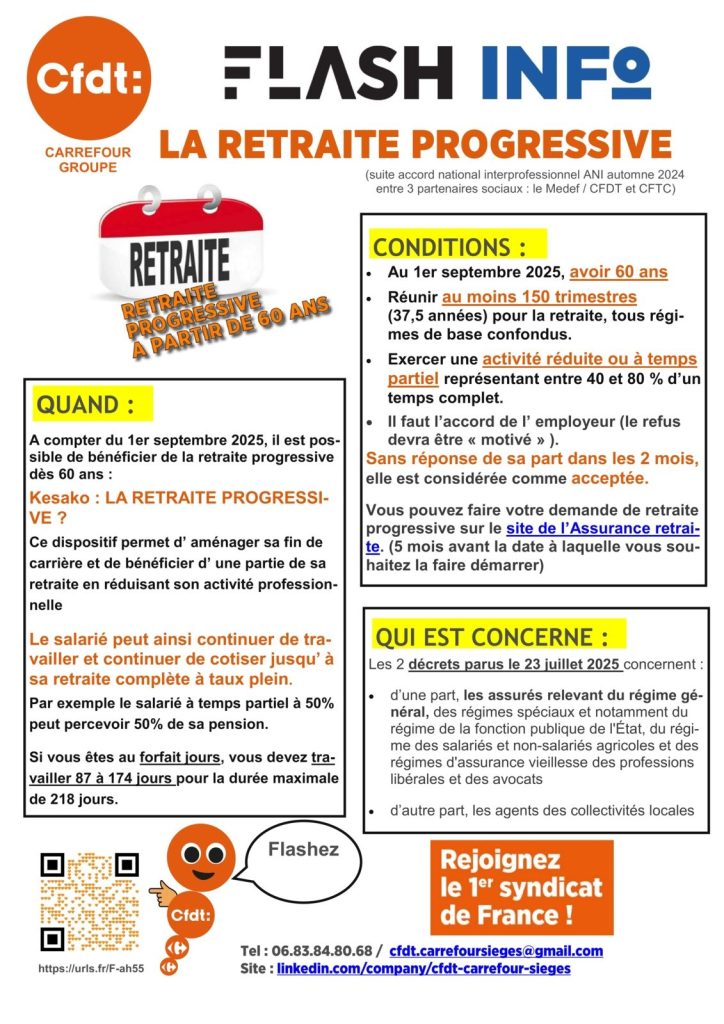

Depuis le 1er septembre 2025, la retraite progressive est accessible dès l’âge de 60 ans, un renversement notable par rapport à la limite antérieure fixée généralement à 62 ans ou plus selon l’année de naissance. Cette réforme majeure fait partie d’une série de mesures destinées à accompagner les actifs dans leur transition vers la retraite en douceur, tout en maintenant une activité partielle. Pour les personnes souhaitant bénéficier de ce dispositif, la condition sine qua non consiste à justifier d’au moins 150 trimestres cotisés au total dans tous les régimes de base auxquels ils ont été affiliés.

Ces trimestres ne se limitent pas aux seuls temps travaillés, mais englobent également les périodes assimilées, telles que le chômage et la maladie, ainsi que les trimestres rachetés ou validés à titre volontaire. La pluralité des régimes et la reconnaissance de périodes acquises à l’étranger via des conventions internationales enrichissent ce comptage, facilitant ainsi l’accès à ce dispositif pour une large population.

Il est important de noter que l’exercice d’une activité à temps partiel est obligatoire pour bénéficier de la retraite progressive. Cette activité doit représenter entre 40 % et 80 % de la durée légale ou conventionnelle du travail applicable dans l’entreprise ou la profession concernée. Cela signifie concrètement qu’un salarié qui travaille la moitié de la durée légale verra sa retraite progressive s’ajuster en conséquence, avec une part de pension versée pour compenser la réduction d’activité. En cas d’activité indépendante, un exercice à titre exclusif dans les secteurs artisanaux ou commerciaux est nécessaire.

Sur le plan pratique, l’accord de l’employeur est indispensable pour mettre en place cette réduction du temps de travail. Un silence de l’entreprise dans les deux mois suivant la demande vaut acceptation. Cette règle garantit une certaine flexibilité mais impose aussi de respecter un cadre formel important pour éviter tout litige. Parmi les exceptions notable, certains statuts comme les VRP ou les artisans taxis affiliés à une assurance volontaire sont exclus à moins de justifier explicitement d’une activité à temps partiel conforme aux conditions en vigueur.

L’ensemble de ces critères vise à instaurer un équilibre entre la volonté de l’assuré de réduire son activité tout en percevant une partie de sa retraite, et la protection du fonctionnement des entreprises. Ainsi, cette réforme ouvre la porte à une nouvelle forme d’aménagement de carrière ouvrant des perspectives tant pour les salariés que pour les employeurs.

La retraite progressive repose sur un calcul adaptatif du montant de la pension en fonction de la diminution réelle du temps de travail et des revenus. Lorsqu’une personne réduit son activité à temps partiel, elle perçoit une fraction de sa retraite correspondant à la part non travaillée. Par exemple, un salarié qui travaille à 65 % de la durée légale bénéficiera d’une retraite progressive à hauteur de 35 % de ses droits acquis.

Dans le cas des travailleurs indépendants, la méthode s’appuie davantage sur la baisse de revenus professionnels déclarés. Si le revenu chute de 40 %, alors la pension versée sera de 40 %. Lors de la première année, cette pension est allouée à titre provisoire avec un ajustement l’année suivante pouvant nécessiter un remboursement en cas de non-conformité avec la baisse effective des revenus. Ce mécanisme incite à un suivi rigoureux, évitant les abus et protégeant à la fois les organismes de retraite et les assurés.

Le montant versé lors de la retraite progressive comprend la retraite de base et la retraite complémentaire Agirc-Arrco pour les salariés du secteur privé. Ce schéma s’étend également aux régimes spécifiques comme ceux des agriculteurs gérés par la MSA, ou encore aux professions libérales. Grâce à cette harmonisation, le bénéficiaire reçoit une rémunération lisible et uniforme, ce qui facilite la gestion financière personnelle.

Chaque année, un bilan est réalisé au 1er juillet afin d’ajuster le montant de la pension en fonction du temps de travail effectif constaté. L’Assurance Retraite procède alors, si besoin, à l’octroi d’un supplément ou à la récupération de sommes indûment versées. Cette dynamique favorise une transparence et une juste allocation des droits, contribuant à la pérennité des fonds gérés notamment par la CNAV et les autres institutions partenaires telles que la Caisse des Dépôts.

Enfin, le dispositif s’accompagne de spécificités administratives : la durée légale du travail prise en compte se calcule en heures ou jours selon le régime de l’employé. Pour ceux au forfait jours, par exemple, la plage de travail doit s’inscrire entre 87 et 174 jours annuels sur un maximum proratisé de 218 jours. Ces règles donnent une base technique précise qui assure une application équitable du dispositif au sein des entreprises et professions.

La retraite progressive émerge comme un outil précieux pour aménager la fin de carrière avec douceur. Pour les salariés, elle ouvre une possibilité de réduire progressivement leur charge de travail tout en maintenant un revenu viable, mélange de rémunération et d’une fraction de pension de retraite. Cette solution réduit le choc souvent brutal lié à un passage immédiat à la retraite complète.

Ce dispositif conserve surtout la faculté de continuer à accumuler des droits à la retraite, un point non négligeable. En effet, la poursuite d’une activité professionnelle à temps partiel permet de cotiser auprès des régimes de base et complémentaires, notamment Agirc-Arrco, et d’améliorer ainsi le montant final de la pension définitive. Ce cumul agit comme un levier financier positif et sécurisant.

Dans le même temps, les employeurs tirent bénéfice de cette organisation flexible. Elle facilite le recrutement progressif de remplaçants, en particulier des profils plus jeunes ou moins expérimentés, tout en garantissant un transfert de compétences fluide via le maintien des salariés seniors en activité réduite. La gestion de la masse salariale s’en trouve optimisée, ce qui favorise un climat social apaisé et adapté aux enjeux démographiques contemporains.

Par ailleurs, la réduction temporaire du temps de travail limite la fatigue et le risque d’épuisement professionnel chez les seniors, ce qui peut contribuer à la baisse des absences maladies et à une meilleure qualité de vie au travail. Ces effets positifs pérennisent la motivation des employés concernés et valorisent la marque employeur.

Il est également utile de rappeler que cette retraite progressive n’est pas automatique et repose sur un engagement volontaire, avec une procédure claire à accomplir. Cette méthode responsabilise les salariés et les entreprises, promouvant un dialogue social constructif et ciblé. Au final, ce mode de transition entre emploi et retraite complète s’impose comme un pont efficace, bénéfique aux acteurs et au système dans son ensemble.

Le dispositif de retraite progressive impose à ses bénéficiaires de respecter plusieurs obligations pour garantir sa pérennité et son bon fonctionnement. Toute modification du temps de travail — que ce soit une augmentation ou une diminution — doit faire l’objet d’une déclaration rapide auprès des caisses de retraite, notamment via leur interface numérique ou par courrier adressé à la caisse régionale compétente. Cette notification doit s’accompagner de documents justificatifs, tels que le contrat de travail à temps partiel et une attestation de l’employeur précisant la durée légale applicable.

La retraite progressive peut aussi être suspendue, notamment si le bénéficiaire ne répond pas aux questionnaires périodiques visant à vérifier la réalité de son activité partielle, ou si le temps de travail sort des plages autorisées (entre 40 % et 80 %). De la même manière, toute reprise d’une activité à temps complet conduit à la suppression immédiate du dispositif. Ces conditions strictes affirment la nécessité d’un suivi attentif et d’une communication fluide entre les assurés, les employeurs et les organismes de retraite tels que Malakoff Humanis ou Groupama Retraite.

Lorsque l’assuré décide de cesser définitivement son temps partiel, il doit formuler une nouvelle demande pour déclencher sa retraite définitive, qui sera recalculée en intégrant la période où il a bénéficié de la retraite progressive. Cette transition marquée ne s’opère pas automatiquement et requiert donc une anticipation. Par ailleurs, les retraites progressives établies avant 2015 font exception à certaines règles, ce qui nécessite une attention particulière lors de la gestion administrative.

La procédure pour obtenir la retraite progressive repose sur une demande à effectuer idéalement cinq mois avant la date souhaitée. L’évolution de l’âge d’accès au dispositif implique que le service en ligne « Demander ma retraite progressive » est progressivement mis à jour par L’Assurance Retraite et ses partenaires, et des formulaires papier restent disponibles. Pour optimiser son parcours, le salarié peut aussi bénéficier d’accompagnements personnalisés, offertes par des organismes comme BNP Paribas Epargne & Retraite ou La Banque Postale Retraite.

L’ensemble de ces évolutions s’accompagne d’une nécessaire vigilance, tant pour l’assuré que pour l’employeur, afin d’éviter les interruptions intempestives et de garantir une continuité financière et administrative efficace. Ce cadre strict mais adapté au contexte de 2025 confirme la volonté des institutions de sécuriser ce mode de transition progressive de la fin de carrière.

En cette période charnière, les départements ressources humaines disposent d’un levier précieux avec la retraite progressive pour gérer le vieillissement des effectifs. Adoptée avec conscience et pragmatisme, elle permet de bâtir chez les seniors une transition professionnelle sur-mesure, tout en favorisant un transfert des savoir-faire au sein des entreprises. Ce dispositif s’appuie sur une anticipation en amont, incluant l’identification des collaborateurs concernés et la mise en place de bilans retraite personnalisés, réalisés avec des experts reconnus.

Une bonne gestion repose également sur des échanges réguliers pour informer les salariés des modalités, des droits et des impacts financiers, notamment en ce qui concerne l’accumulation des points Agirc-Arrco et la valeur des droits complémentaires. L’entreprise peut ainsi accompagner ses équipes âgées de 55 ans et plus dans une démarche préparatoire, intégrant une réflexion sur l’équilibre vie professionnelle/vie personnelle.

L’expérience démontre par ailleurs que la retraite progressive permet de valoriser l’image de l’entreprise, en proposant une flexibilité rare qui attire les talents seniors et facilite leur maintien dans l’emploi. Certains secteurs, comme celui des professions notariales ou les métiers liés à la gestion des équidés, ont déjà reconnu ces bénéfices, ce qui se traduit par une meilleure attractivité sur des profils expérimentés. Pour tout employeur concerné, il est recommandé de s’appuyer sur des conseils juridiques pour formaliser les avenants aux contrats de travail tout en restant conforme à la législation sociale.

Finalement, la retraite progressive devient un élément clé des politiques RH seniors, comme en témoignent des initiatives récentes visibles chez des partenaires comme Crédit Agricole Retraite. En assurant une gestion équilibrée entre besoin économique et bien-être des salariés, ce dispositif contribue à un climat social amélioré, positionnant l’entreprise en acteur responsable et innovant face aux défis démographiques actuels.

Pour un exemple concret d’application adaptée à un milieu professionnel spécifique, découvrez le cas d’un entraîneur suisse de renom.

Découvrez également comment la retraite progressive peut influencer les parcours des professionnels du notariat.